Kapitalanlagenservice

Genossenschaftliche SofortRente +++ Einmal einzahlen und sofort Rente erhalten !

Bei der genossenschaftlichen Sofortrente handelt es sich um eine SofortRente gegen Einmalbetrag.

Der eingezahlte Betrag wird mündelsicher und damit mit höchstmöglicher Absicherung angelegt.

Ertrag zwischen 5% bis 6% jährlich

Die SofortRente ist mit Kapital-Erhalt oder mit Kapital-Verzehr möglich.

SofortRente mit Kapital-Erhalt

Ein einmaliger Betrag wird über eine Laufzeit zwischen 5 bis 20 Jahren investiert.

Die Investition wirft regelmäßig Erträge von bis zu 5% jährlich ab (auch monatlich Ausschüttung möglich).

Nach Ablauf der vereinbarten Laufzeit wird das Kapital zurückgezahlt.

SofortRente mit Kapital-Verzehr

Ein einmaliger Betrag wird über eine Laufzeit zwischen 5 bis 20 Jahren investiert.

Die Investition wirft regelmäßig Erträge von bis zu 6% jährlich ab (auch monatlich Ausschüttung möglich).

Zusätzlich wird stets ein Teil des Kapitals verbraucht. Dadurch sind die Rentenzahlungen deutlich höher.

Die SofortRente ist so errechnet, dass sich das Kapital bis zum Ende der Laufzeit aufgebraucht hat.

Hinweis: Hierbei handelt es sich um eine unverbindliche Basisinformation. Für ein konkretes Angebot nehmen Sie bitte Kontakt auf.

Das "Schweizer Messer" für Ihr Immobiliengeschäft

IMMOFUX ist Ihr "EIGENER" Markenname, eine Bewerbung einer IMMOFUX ID oder Ihres IMMOFUX-Stadt.de - Portals hilft Ihnen und allen Partnern!

Egal von wo aus in Deutschland Sie diese Nummer (0800 -4666389 266) wählen, Sie werden immer mit Ihrem gewünschten IMMOFUX-Büro verbunden.

|

Diese haben Sie als IMMOFUX - Lizenzpartner! |

Ihre bisherigen Standard "Werkzeuge" |

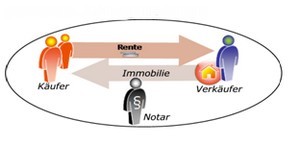

Informationen zur Verrentung von Immobilien , Leibrente und Zeitrente

Generell wird zwischen 2 Modellen unterschieden: Man vereinbart entweder eine lebenslange Leibrente oder eine zetilich befristete Zeitrente.

Leibrente

Bei einer Leibrente wird vereinbart, dass die Rente lebenslang an den oder die Verkäufer gezahlt wird.

Zeitrente

Es wird ein fester Zahlungszeitraum vereinbart (z.B. 20 Jahre) nachdem die Immobilie quasi abgezahlt ist.

Aufgrund der flexiblen Vertragsgestaltung können auch Sonderwünsche des Verkäufers berücksichtigt werden. So können die monatlichen Rentenzahlungen beispielsweise mit einer Einmalzahlung und/oder einem lebenslangen Wohnrecht kombiniert werden. Die Rente kann an die Inflationsrate gekoppelt (“indexiert”) werden und kann somit im Laufe der Zeit steigen.

Berechnung Zeitrente und Leibrente

Die Höhe der Leibrente oder Zeitrente basiert auf dem eigentlich erzielbaren Kaufpreis zzgl. Zinsen, der dann über einen mehr oder weniger bestimmten Zeitraum gezahlt wird.

Folgende Faktoren werden im wesentlichen für die Berechnung herangezogen:

+ der (Verkehrs-)Wert der Immobilie

+ die Art der Immobilie

+ der (käuferspezifische) Verzehrwert der Immobilie

+ bei Leibrenten: das Alter und das Geschlecht des(r) Rentenberechtigten

+ bei Zeitrenten: Die gewünschte Laufzeit der Rentenzahlungen

+ bei (lebenslangen) Wohnrechten: Wert des Wohnrechtes

+ bei Einmalzahlungen: der aufgezinste Auszahlbetrag

Unverbindliches Beispiel Zeitrente

Ein Ehepaar möchte ein renovierungsbedürftiges 5-Familienhaus für 200.000.- EUR verkaufen. Ein Handwerksmeister ist interessiert. Das Haus soll in 15 Jahren bezahlt sein. Für diesen Fall errechnet sich eine zu zahlende Zeitrente in Höhe von 1.612.- EUR monatlich.

Unverbindliches Beispiel Leibrente

Ein Ehepaar (Er 70 Jahre, Sie 67 Jahre alt) veräussert ein Haus mit einem Verkehrswert von 150.000.-. Sie bekommen dafür eine lebenslange Rente in Höhe von 880.- EUR monatlich.

Interessiert es Sie zu erfahren welche monatlichen Zahlungen Sie erhalten können falls Sie Ihre Immobilie auf Rentenbasis verkaufen ? Dann nutzen Sie unseren Service !

Leibrente-Immo.de - Immobilien auf Rentenbasis

Die Leibrente wird im Gegensatz zu einer Zeitrente nicht zeitlich befristet, sondern bis zum Ableben des Rentenberechtigten gezahlt. Weitere Zahlungen nach dem Tod an einen Erben können vereinbart werden.

Sie suchen eine Gewerbeimmobilie, ein Haus oder eine Wohnung zum Kauf auf Rentenbasis?

Sie wollen eine Immobilie mit oder ohne Wohnrecht verrenten lassen?

Auf diesem Themenportal des IMMOFUX ® Maklerverbundes finden Sie Immobilienangebote von gewerblichen und privaten Immobilienanbietern in Deutschland, Europa und weltweit rund um den Globus.

Bitte wählen Sie:

Immobilie mit oder ohne Wohnrecht verkaufen gegen Zahlung einer Rente +++++++ weitere Informationen ++++++++ Berechnung anfordern ++++++++ Immobilie auf Rentenbasis erwerben

REGIOFUX bietet Werbung in Ihrer Postleitzahl - Region

Wenn Sie auch außerhalb Ihrer Stadt in Ihrer gesamten Postleitzahlregion werben möchten, dann ...

Bericht zum Thema Kapitalanlagen: Festgeld und Tagesgeld

Einleitung

Kapitalanlagen sind für viele Menschen eine Möglichkeit, ihr Geld gewinnbringend anzulegen und dabei ein gewisses Maß an Sicherheit zu wahren. In diesem Bericht werden zwei häufig genutzte Anlageformen, nämlich Festgeld und Tagesgeld, genauer betrachtet. Wir werden die Unterschiede zwischen diesen beiden Anlageoptionen erläutern und die Vor- und Nachteile jeder Variante diskutieren.

Festgeld

Festgeld ist eine Anlageform, bei der der Anleger einen bestimmten Betrag für einen vorher festgelegten Zeitraum bei einer Bank anlegt. Während dieser Zeit bleibt das Geld auf einem Festgeldkonto und kann nicht vorzeitig abgehoben werden. In der Regel sind die Zinssätze für Festgeld höher als für Tagesgeld, da der Anleger sein Geld für einen längeren Zeitraum zur Verfügung stellt. Die Laufzeiten für Festgeldanlagen variieren in der Regel von wenigen Monaten bis zu mehreren Jahren.

Vorteile von Festgeld

Sicherheit: Festgeldanlagen gelten als sichere Investition, da das Kapital während der Laufzeit geschützt ist und die Zinssätze in der Regel fest sind.

Planbarkeit: Aufgrund der festen Zinssätze können Anleger ihre zukünftigen Erträge genau kalkulieren.

Höhere Zinsen: Im Vergleich zum Tagesgeld bieten Festgeldkonten in der Regel höhere Zinssätze, insbesondere bei längeren Laufzeiten.

Nachteile von Festgeld

Mangelnde Flexibilität: Das Geld ist während der Laufzeit nicht verfügbar, es sei denn, es werden hohe Gebühren und Strafen in Kauf genommen.

Inflation: Bei niedrigen Zinssätzen kann die Inflation die Rendite auf Festgeldanlagen übersteigen, wodurch die Kaufkraft des Kapitals abnimmt.

Tagesgeld

Tagesgeld ist eine Anlageform, bei der das Geld auf einem separaten Konto bei einer Bank angelegt wird. Anders als beim Festgeld gibt es keine feste Laufzeit, und der Anleger kann jederzeit auf sein Geld zugreifen. Die Zinssätze für Tagesgeld sind in der Regel niedriger als für Festgeld, aber sie können variieren.

Vorteile von Tagesgeld

Hohe Liquidität: Tagesgeld bietet eine hohe Flexibilität, da der Anleger jederzeit auf sein Geld zugreifen kann, ohne Gebühren oder Strafen zu zahlen.

Sicherheit: Ähnlich wie bei Festgeld sind auch Tagesgeldkonten in der Regel sicher und bieten einen gewissen Schutz für das angelegte Kapital.

Konstante Verfügbarkeit: Das Geld ist immer verfügbar, was es zu einer guten Wahl für Notfälle oder kurzfristige Ausgaben macht.

Nachteile von Tagesgeld

Niedrigere Zinsen: Die Renditen auf Tagesgeld sind im Allgemeinen niedriger als auf Festgeldkonten, insbesondere in Zeiten niedriger Zinsen.

Inflation: Wie beim Festgeld kann die Inflation die Rendite auf Tagesgeldanlagen beeinflussen, was zu einer schwindenden Kaufkraft führt.

Fazit

Die Wahl zwischen Festgeld und Tagesgeld hängt von den individuellen finanziellen Zielen und Bedürfnissen ab. Festgeld bietet eine höhere Rendite bei längerer Bindung des Kapitals, während Tagesgeld eine höhere Liquidität und Flexibilität bietet. Anleger sollten ihre finanzielle Situation und ihre langfristigen Ziele sorgfältig berücksichtigen, bevor sie sich für eine dieser Anlageoptionen entscheiden. Eine diversifizierte Anlagestrategie, die beide Formen berücksichtigt, kann ebenfalls eine sinnvolle Option sein, um sowohl Sicherheit als auch Zugänglichkeit zu gewährleisten.